Rystad Energy 的一份报告显示,在即将到来的项目激增的推动下,到 2030 年,海上风电行业的全球装机容量将超过 250 吉瓦 (GW)。这十年的资本和运营支出总和将达到令人瞠目结舌的 8100 亿美元,这表明投资越来越多地从石油和天然气转向可再生能源技术。

全球海上风电项目的累计装机容量在 2020 年攀升至 33 吉瓦,这对于自 2016 年以来规模已增长近两倍的行业来说是一项重大成就。我们预计到 2025 年全球装机容量将达到 109 吉瓦,并进一步上升至 251 GW 到 2030 年,平均每年增长 22%。

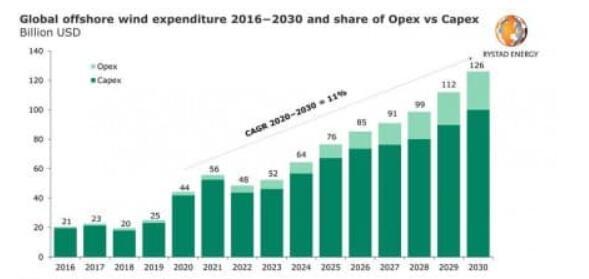

产能的大幅提升将涉及全球支出的急剧增加。Rystad Energy 估计,到 2021 年,总支出将达到 560 亿美元,预计将投产近 13 吉瓦的容量,使全球累计装机容量达到 46 吉瓦。

在 2022 年和 2023 年短暂下降之后,2030 年的年度支出将继续增至 1260 亿美元。如今,资本支出占总支出的 95%,而运营支出仅占 5%。到 2030 年,资本支出份额预计将下降至 80% 左右,因为所有新装机容量都需要更多的运营支出来运行和维护。

事实上,2030 年将成为拐点之年,届时海上风电资本支出将与海上油气绿地资本支出(不包括勘探工作)持平,约为 1000 亿美元。

欧洲作为最成熟的市场,预计这十年仍将主导海上风电支出,总额约为 3000 亿美元。一些支出最大的资产位于英国境外,包括 Orsted 的 4.8 GW Hornsea 二、三和四项目,这些项目的资本支出超过 140 亿美元。由 SSE 分三个 1.2 GW 阶段开发的巨型 Dogger Bank 项目的资本支出可能超过 110 亿美元,而 Scottish Power Renewable 的 3 GW East Anglia Hub 可能涉及超过 80 亿美元的资本支出。

由于年产能大幅增加,中国在 2019 年至 2021 年期间主导了年度支出。这十年,该国预计将花费约 1100 亿美元。在中国以外,在越南和台湾的推动下,预计今年亚洲将出现大量投资。随着更多项目的排队,韩国和日本的支出也将从 2023 年开始增加。

与此同时,由于美国琼斯法案和美国海上风电行业的许可程序延迟,美洲地区正在落后,这正在推迟一些风电场的预期启动年限。预计本十年该地区将在海上风电项目上花费超过 700 亿美元——这仍然是一笔可观的数字,但远低于全球其他地区。

Rystad Energy 预计,北美和南美将在 2023 年开始在海上风电上投入大量资金。美国的第一个大型项目将是由 Avangrid 和哥本哈根基础设施财团开发的 800 兆瓦 (MW) Vineyard Wind 1 计划。马萨诸塞州海岸,估计投资28亿美元。

涡轮机制造成本占海上风电开发资本支出的最大份额,占总投资的近 40%。随着各国,尤其是欧洲国家,越来越多地部署大型涡轮机,预计这一趋势将继续下去。

基础制造是建造海上风电场的第二大成本要素,到 2030 年将占总资本支出的 15% 左右。基础支出占资本支出的份额应保持在同一水平,因为我们预计不会有大量涌入这十年的浮动基础。

由阵列电缆和出口电缆组成的电缆制造约占总资本支出的 14%。加上电缆安装成本,该部分占资本支出的 20% 左右。随着我们接近 2030 年,预计这一成本不会增加,因为尽管项目离岸越来越远,但更大的涡轮机有助于降低电缆和安装成本。

“本十年海上风电行业预计的巨额投资反映了公司和政府设定的雄心勃勃的目标。随着市场的成熟和规模经济的实现,投资可能会进一步激增,从而引发更多的装机容量,”Rystad Energy 海上风电分析师 Petra Manuel 说。

免责声明:本文由用户上传,如有侵权请联系删除!